Introdotto il 1° giugno 1982 in sostituzione della precedente indennità di anzianità, il trattamento di fine rapporto, o TFR per brevità, è una somma, maturata mensilmente, a cui la lavoratrice o il lavoratore dipendente ha diritto all’interruzione del rapporto di lavoro.

Per intenderci, è quella che comunemente viene chiamata liquidazione, che si riceve in seguito a licenziamento o dimissioni.

Nel corso del tempo questa indennità si è evoluta, fino a diventare quella che conosciamo oggi e che definiamo TFR.

Approfondiamo insieme e cerchiamo di capire cos’è e come funziona il TFR o trattamento di fine rapporto.

Indice dei contenuti

Cos’è il TFR

Come accennato prima, il TFR, acronimo di Trattamento di Fine Rapporto, è stato introdotto nel 1982, con l’entrata in vigore della Legge 297/1982, sostituendo quanto previsto fino a quel momento, ovvero l’indennità di anzianità, preceduta a sua volta dall’indennità di licenziamento.

In effetti, originariamente questa indennità era destinata solo agli impiegati e nei casi di licenziamento non causato dal lavoratore – art.17 della “Carta del Lavoro” pubblicata sulla Gazzetta Ufficiale n. 100 del 30 aprile 1927 – per poi essere esteso prima a tutte le categorie di lavoro e, nel 1966, a tutte le ipotesi di cessazione del rapporto, quindi licenziamento (con o senza giusta causa) e dimissioni.

In quegli anni questa indennità aveva una natura sociale, una sorta di salvagente che consentiva a chi perdeva il lavoro di avere una somma per sopravvivere in attesa di una nuova occupazione.

In seguito alle numerose modifiche registrate negli anni, con la summenzionata Legge 297 si è fatto un definitivo passo in avanti, con l’introduzione del Trattamento di Fine Rapporto attuale, che abbandona il ruolo di sostegno economico temporaneo e si configura come una retribuzione accantonata, ovvero una retribuzione differita al momento della cessazione del rapporto di lavoro.

Semplificando, nella busta paga del lavoratore o della lavoratrice viene prevista una somma che va a comporre il TFR al quale avrà diritto.

Ma vediamo più nel dettaglio come funziona questo meccanismo di calcolo del TFR.

Calcolo del Trattamento di Fine Rapporto

Abbiamo spiegato che il Trattamento di Fine Rapporto si configura come una retribuzione differita, che il dipendente accantona ogni mese e che il datore di lavoro è obbligato a riconoscere al momento del licenziamento o delle dimissioni.

Ma come funziona? Come si calcola il TFR?

Tecnicamente, secondo quanto previsto dall’articolo Art. 2120 del Codice Civile, l’ammontare del TFR spettante alla lavoratrice e al lavoratore è uguale alla somma, per ciascun anno di servizio, della retribuzione utile divisa per 13,5.

Semplificando, equivale alla retribuzione di un anno divisa per 13,5, quindi poco meno di quanto ricevuto in busta paga ogni mese dal dipendente.

Attenzione, però, perché si parla di RAL, ovvero di retribuzione annua lorda, non netta.

Facciamo un esempio per rendere il calcolo più semplice. Mettiamo il caso che il RAL equivalga a € 20.000. Dobbiamo dividere questa somma per 13,5.

€ 20.000 / 13,5 = € 1.481,4

Quindi, ogni anno il lavoratore e la lavoratrice dipendente accantonano circa € 1.481,4 che il datore di lavoro “conserva” e aggiunge alle somme future alle quali avranno diritto per tutta la durata del rapporto in essere. Insomma, ogni anno di lavoro si matura una cifra che si somma a quelle degli anni precedenti e successivi.

Giusto? Non proprio, perché ci sono due fattori che influenzano l’ammontare del TFR maturato ogni anno: la rivalutazione e la tassazione.

Rivalutazione del TFR

Abbiamo già detto che quanto si parla di retribuzione annua si fa riferimento a quella lorda e non a quella netta. Per questo motivo si chiama anche TFR lordo.

A questo importo dobbiamo innanzitutto sottrarre una quota dello 0,5% per finanziare il sistema previdenziale del fondo di garanzia (vedremo più avanti di cosa si tratta).

Quindi, i € 20.000 ipotizzati nel nostro esempio vanno divisi per 13,5 e al totale va sottratto lo 0,5% del RAL (Retribuzione Annua Lorda), che in questo caso sarebbero € 100.

€ 20.000 / 13,5 = € 1.481,4

0,5% di € 20.000 = € 100

€ 1.481,4 – € 100 = € 1.381,4

Quindi, il trattamento di fine rapporto annuo accantonato dal dipendente sarà pari a € 1.381,4. Ma non è finita qui.

Infatti, con la Legge del 1982 è stato introdotto anche un meccanismo di rivalutazione, basato su un principio molto semplice: quello che si accantona oggi verrà riscattato in futuro, in molti casi anche a distanza di decenni, con conseguente svalutazione dell’importo.

Banalmente, se nel 2023 un litro di latte lo paghiamo ad esempio € 1,50, tra 40 anni potrebbe costare molto di più.

Quindi, la normativa attuale prevede che ogni 31 dicembre si effettui una rivalutazione dell’importo tramite un tasso costituito dall’1,5% in misura fissa e dal 75% dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai e impiegati, accertato dall’ISTAT, rispetto al mese di dicembre dell’anno precedente.

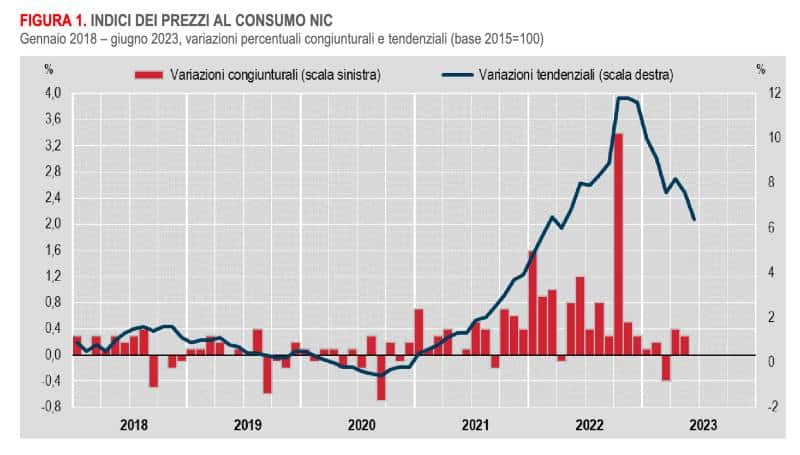

Quindi, quell’importo di € 1.381,4 deve essere rivalutato dell’1,5% e del 75% dell’aumento dei prezzi rilevato dall’ISTAT annualmente, che ha registrato un picco straordinario nel 2022, a causa della congiuntura economica e geo-politica, per poi ridursi nei primi mesi del 2023 (qui i dati aggiornati al Giugno 2023) fino a raggiungere il 6,4%, , come si può facilmente intuire da questo grafico.

All’importo aggiuntivo va sottratto il 17% d’imposta sulla rivalutazione.

Quindi, ricapitolando, il TFR si calcola in questo modo (usando gli importi dell’esempio fatto).

€ 20.000 / 13,5 = € 1.481,4

€ 20.000 – 0,5% = € 100

€ 1.481,4 – € 100 = € 1.381,4

€ 1.381,4 x 1,5% di rivalutazione fissa = € 20,72

€ 1.381,4 x 75% sul tasso di aumento dei prezzi (con il dato attuale di giugno 2023, il 6,4%%, quindi il 4,8%), ovvero:

75% di 6,4% = 4,8%

€ 1.381,4 x 4,8% = € 66,29

€ 20,72 + € 66,29 – 17% = € 72,22

€ 1.381,4 + € 72,22 = € 1.453,62

Insomma, come si può capire il calcolo non è solo complesso, ma non è nemmeno lo stesso di anno in anno, perché varia una delle due componenti della rivalutazione.

Tassazione del TFR

Quello appena calcolato, con un esempio, è il trattamento di fine rapporto lordo, quindi non quello che effettivamente riceverà la lavoratrice o il lavoratore.

Per definire il TFR netto è necessario sottoporre l’importo maturato nel corso degli anni per l’aliquota IRPEF prevista dall’ordinamento vigente.

Insomma, sulla liquidazione alla quale si ha diritto si devono pagare le tasse, in proporzione ovviamente all’importo.

Anche in questo caso è necessario fare qualche calcolo.

La prima cosa da fare è ottenere la base imponibile, ovvero il reddito di riferimento. Come si fa? Si prende il totale del TFR maturato, si moltiplica per 12 e si divide per il numero di anni lavorati.

Riprendiamo l’esempio di prima, secondo il quale il TFR accantonato ogni anno è pari a 1.453,62 (arrotondiamo a €1.450 per comodità di calcolo), e ipotizziamo che il dipendente abbia lavorato in quella azienda per 20 anni.

Dopo vent’anni avrà quindi maturato un TFR lordo di € 1.450 x 20, quindi € 29.000.

Bene, ora prendiamo i € 29.000, moltiplichiamoli per 12 e dividiamo per il numero di anni in cui si è lavorato:

€ 29.000 x 12 = € 348.000,00 / 20 = € 17.400 (base imponibile)

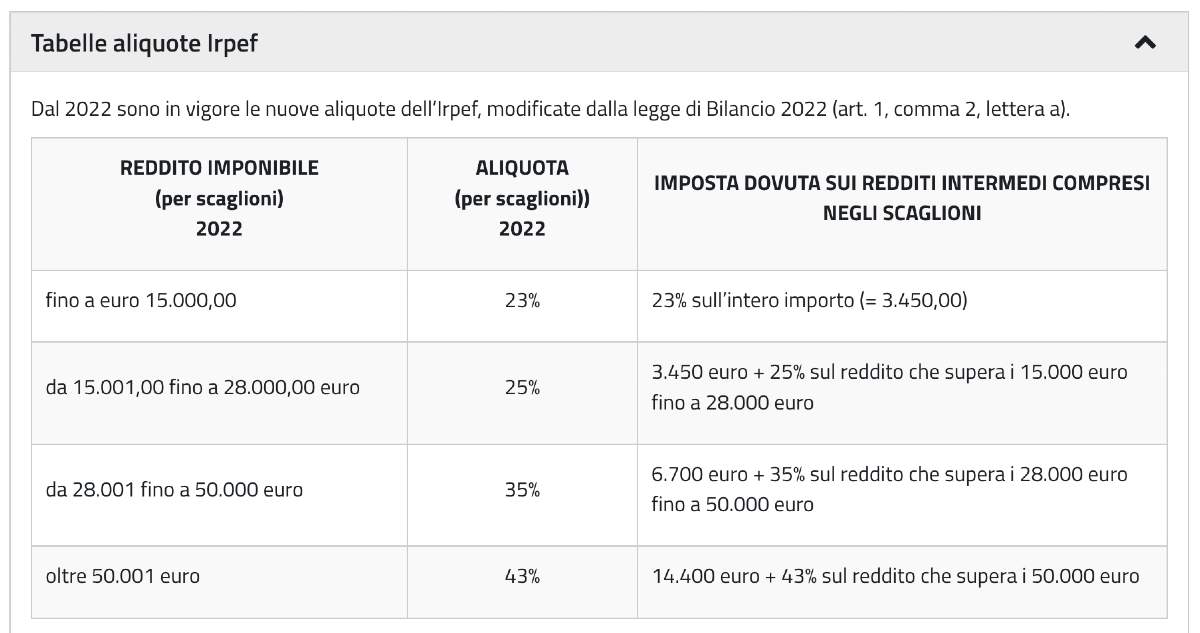

Adesso il calcolo si complica ulteriormente, per individuare l’aliquota alla quale verrà tassato il TFR. Prendendo i dati dall’Agenzia delle Entrate, allo stato attuale le aliquote IRPEF sono le seguenti.

Quindi, nel caso del nostro esempio, dobbiamo applicare il 23% su € 15.000 e il 25% sui rimanenti € 2.400:

23% di € 15.000 = € 3.450

25% di € 2.400 = € 600

TOTALE = € 4.050

Ora, avendo i due dati, ovvero l’imponibile e il valore della tassazione, è possibile calcolare l’aliquota di riferimento, in questo modo:

€ 4.050 / € 17.400 x 100 = 23,27%

A questo punto si può calcolare a quanto ammonterà la liquidazione:

€ 29.000 (TFR Lordo) x 23,27% (Aliquota) / 100 = € 6.748,3

Il TFR netto al quale si avrà diritto sarà pari a € 29.000 – € 6.748,3, ovvero € 22.251,7.

È importante segnalare, però, che gli accantonamenti del TFR, maturati periodicamente, non vengono tassati nell’anno in cui sono stati conteggiati, ma solo alla fine, quando cioè si incassa la liquidazione. Per questo si parla di tassazione separata per il TFR. Inoltre, il trattamento di fine rapporto non va a concorrere alla formazione del reddito nell’anno in cui lo si riceve, onde evitare un aggravio fiscale enorme per il lavoratore, ma si calcolano le imposte separatamente, con un’aliquota determinata facendo la media di quelle degli ultimi 5 anni.

Chi paga il TFR?

Il TFR accantonato di anno in anno viene conservato dal datore di lavoro, che ha il dovere di riconoscere quanto maturato al dipendente al termine del rapporto di lavoro, nei tempi in genere stabiliti dai vari CCNL.

Qualora il datore di lavoro non ottemperasse ai suoi obblighi, la lavoratrici o il lavoratore può rifarsi in sede legale e, a determinate condizioni, rivolgersi al “Fondo di garanzia per il trattamento di fine rapporto”, istituito presso l’INPS dalla Legge del 1982 con lo scopo di erogare alla lavoratrice o al lavoratore dipendente o ai suoi aventi causa il TFR in caso di insolvenza del datore di lavoro.

Si può accedere al Fondo di garanzia nei seguenti casi:

- fallimento;

- concordato preventivo;

- liquidazione coatta amministrativa;

- procedimento di esecuzione forzata nel quale le garanzie patrimoniali siano risultate in tutto o in parte insufficienti.

Secondo quanto previsto dalla norma, il Fondo di garanzia deve effettuare il pagamento entro 60 giorni dalla richiesta dell’interessato.

Il TFR come strumento previdenziale

Abbiamo visto che il TFR si è evoluto nel corso dell’ultimo secolo, passando da misura di sostegno economico a strumento di natura retributiva e previdenziale.

Con la Legge 296/2006, il legislatore ha reso obbligatorio il conferimento del TFR maturando alle forme pensionistiche complementari a partire dal 1° gennaio 2007, trasformandolo, nei fatti, in uno strumento di finanziamento previdenziale.

Quando si viene assunti (dopo il 1° gennaio 2007) da un’azienda in qualità di dipendente, infatti, si deve comunicare la propria volontà, optando tra due soluzioni:

- lasciare il TFR in azienda, che lo restituirà al termine del rapporto lavorativo nelle modalità fin qui illustrate;

- conferire il TFR a un fondo pensione integrativo.

La scelta va fatta entro 60 giorni, altrimenti in maniera automatica si aderisce al fondo pensione previsto dal proprio CCNL.

Si può richiedere un anticipo sul TFR maturato in corso di rapporto?

Il TFR è una somma maturata di anno in anno e alla quale si ha diritto al termine del rapporto di lavoro, ma l’art. 2120 c.c. prevede la possibilità di richiedere un’anticipazione sul TFR maturato anche quando si è ancora dipendenti presso l’azienda, alle seguenti condizioni:

- il lavoratore deve avere maturato almeno 8 anni di servizio presso lo stesso datore di lavoro;

- l’anticipazione deve essere contenuta nei limiti del 70% del trattamento spettante nel caso di cessazione del rapporto alla data della richiesta;

- l’anticipazione deve essere inoltre contenuta nei limiti del 10% degli aventi titolo e, comunque, del 4% del numero totale dei dipendenti;

- l’anticipazione può essere ottenuta una sola volta nel corso del rapporto di lavoro.

Le ragioni per le quali è consentito richiedere l’anticipazione del TFR sono:

- il dover sostenere spese mediche e sanitarie in condizioni di salute complesse o precarie;

- l’acquisto della prima casa di abitazione per sé o per i figli;

- eventuali spese da sostenere durante i periodi di fruizione dei congedi parentali e per formazione del lavoratore.

I CCNL e i contratti aziendali possono prevedere condizioni di miglior favore (ma mai peggiorative) rispetto a quelle stabilite dalla normativa vigente.

Per approfondire questo tema, invitiamo a consultare il nostro articolo Anticipo TFR: come, quando e perché.