")

Nell’articolo dedicato al tema del welfare contrattuale abbiamo sottolineato l’importanza di prestazioni o contributi, dei quali la lavoratrice o il lavoratore può usufruire, e che contribuiscono a migliorare la qualità della sua vita anche al di fuori delle mura aziendali. Rientra a pieno titolo in questo filone la pensione integrativa, gestita dai cosiddetti Fondi Pensione.

Come vedremo più avanti, i Fondi pensione si dividono in varie tipologie, ma quella che appartiene alla macro categoria del welfare contrattuale è rappresentata dai Fondi Negoziali.

Per quanto riguarda i settori di nostra competenza come Ente Bilaterale, il Fondo Pensione Negoziale di riferimento è Fondapi, che andremo ad approfondire in un paragrafo dedicato.

Andiamo per gradi, quindi, e cerchiamo di capire cosa sono i fondi pensione, come funzionano i fondi pensione negoziali e come si struttura e opera Fondapi.

Indice dei contenuti

Cosa sono i Fondi Pensione

Per rispondere alla domanda “Cosa sono i Fondi Pensione” possiamo partire dalla definizione di previdenza complementare fornita dal portale sonoprevidente.it, realizzato da Mefop S.p.A, la Società per lo sviluppo del Mercato dei Fondi pensione fondata nel 1999 dal Ministero dell’Economia e delle Finanze.

“La previdenza complementare è uno strumento di welfare integrativo che i cittadini italiani hanno a disposizione per far fronte alla riduzione delle prestazioni offerte dal sistema previdenziale pubblico.”

Con l’espressione previdenza complementare (o integrativa) si intende, quindi, quello strumento che consente al cittadino o al lavoratore di costruire, mattone su mattone, una fonte di reddito aggiuntiva alla pensione pubblica, al fine di vivere gli anni che seguono l’uscita dal mercato del lavoro con maggiore serenità.

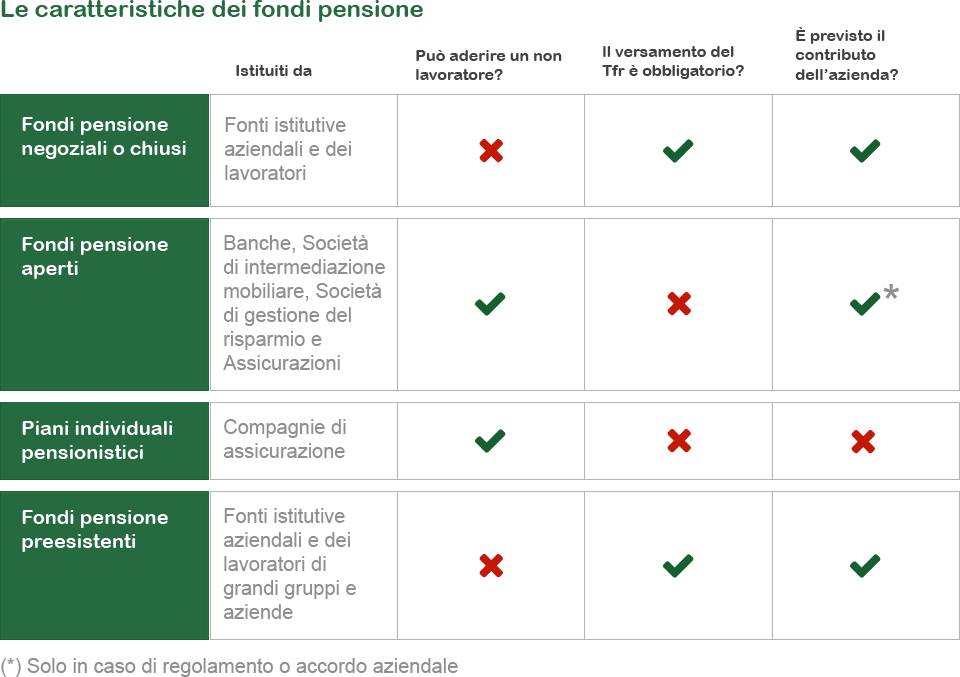

Per costruire questa pensione complementare ci si rivolge ai Fondi Pensione, che si dividono in:

- Fondi Negoziali (o chiusi), legati a un determinato CCNL. Come anticipato, il Fondo Pensione di riferimento per i settori di nostro interesse è Fondapi;

- Fondi Aperti, istituiti da banche o società di gestione del risparmio;

- PIP (Piano individuale pensionistico di tipo assicurativo), polizze vita gestite da Assicurazioni con finalità previdenziali;

- Fondi Preesistenti, nati all’interno di grandi aziende o banche, e destinati ai propri dipendenti, prima del 28 aprile 1993, data in cui è entrato in vigore il Decreto Legislativo 124/1993 che ha istituito la previdenza complementare.

L’obiettivo di tutti i Fondi Pensione è integrare la pensione pubblica del lavoratore/cittadino, ma attraverso modalità differenti.

Approfondiamo.

1. Fondi Pensione Negoziali

Anche in questo caso, ci torna utile partire dalla definizione fornita da Mefop, secondo la quale i Fondi pensione negoziali sono:

“associazioni senza scopo di lucro, nate grazie a contratti collettivi di lavoro o accordi collettivi.”

Cosa vuol dire? Che l’esistenza del Fondo pensione è prevista da uno specifico CCNL, di conseguenza i lavoratori hanno diritto ad aderirvi, nelle modalità stabilite.

Come accennato all’inizio dell’articolo, i fondi pensione negoziali rientrano nell’insieme di prestazioni e servizi offerti attraverso il welfare contrattuale.

Attenzione, però: si chiamano anche fondi pensione chiusi perché non sono aperti a tutti. Infatti, possono aderire a un Fondo negoziale solo quei lavoratori assunti con un determinato Contratto Collettivo Nazionale.

Ad esempio, un libero cittadino non potrà aderire al fondo negoziale Fondapi, perché si rivolge solo a quei lavoratori assunti con i CCNL che lo riconoscono, e che andremo a elencare più avanti.

Nei fondi negoziali è previsto almeno l’obbligo di versamento del TFR.

2. Fondi Pensione Aperti

Contrariamente ai fondi negoziali o chiusi, i fondi aperti si rivolgono a tutti i cittadini italiani, a prescindere dall’occupazione e dal CCNL con il quale sono stati assunti.

Si tratta di Fondi istituiti da Banche, Società di intermediazione mobiliare, Società di gestione del risparmio e Assicurazioni, che sono sul mercato e offrono determinati servizi.

Il singolo cittadino, quindi, può decidere di aderirvi liberamente, così come è possibile per un gruppo di lavoratori che non possono accedere a un fondo negoziale di unirsi e sottoscrivere un accordo collettivo.

3. PIP, Piano Individuali Pensionistici

Il PIP (Piano individuale pensionistico di tipo assicurativo) è una forma di previdenza complementare privata costituita da imprese di assicurazione.

Il singolo cittadino può sottoscrivere un contratto con una compagnia assicurativa, che ha una struttura e un funzionamento del tutto simile a una polizza vita, ma con finalità previdenziali.

Cosa vuol dire?

Che mentre la polizza vita si sottoscrive con il primario obiettivo di proteggere i propri familiari da una eventuale morte del contraente, il PIP è finalizzato all’accantonamento di un “gruzzolo” da ricevere, quando sarà il momento, sotto forma di rendita mensile, esattamente come una pensione integrativa.

4. Fondi pensione preesistenti

Come suggerisce il nome stesso, i fondi pensione preesistenti sono forme pensionistiche complementari che risultavano già istituite prima che venisse disciplinato in modo organico il sistema della previdenza complementare dal Decreto Legislativo 124/1993.

In tale occasione, il legislatore ha consentito a questa tipologia di fondi pensione di continuare a operare in deroga.

Questa tabella elaborata da Mefop sintetizza in modo molto chiaro le differenze tra le 4 forme di Fondi pensione esistenti nel nostro Paese.

Per approfondire, consigliamo la consultazione anche del sito www.quellocheconta.gov.it/.

Cos’è il Fondo Pensione Fondapi

Come ribadito in un paio di passaggi, il fondo pensione di riferimento per il Settore di nostro interesse è rappresentato da Fondapi, il fondo negoziale di categoria destinato ai lavoratori e alle imprese che prevedono uno dei seguenti contratti collettivi per le Piccole e Medie Imprese:

- Metalmeccanico;

- Chimico e Accorpati;

- Plastica e Gomma;

- Tessile;

- Grafico;

- Alimentare;

- Edile;

- Informatico;

- Laterizi e cemento;

- Lapidei;

- Servizi alle imprese;

- Calce e gesso.

Nel 2022 il numero di aziende associate a Fondapi è pari a 12.909 (+11,31% rispetto al 2021), per un totale di iscritti pari a 96.979 (+15,41%).

La distribuzione delle aziende in base al CCNL di riferimento è la seguente:

- il settore meccanico rappresenta il 38,34% circa;

- l’edile il 48,37% circa;

- il chimico il 4,88%;

- il tessile circa il 2,48%;

- i contratti grafico, servizi e alimentare tra l’1 e il 2% circa ciascuno;

- a seguire gli altri settori.

Vediamo le variazioni degli iscritti per settore merceologico.

| 2022 | 2022 | 2021 | 2021 | Variazione Nr. | Variazione % | |

| Iscritti | Percentuale | Iscritti | Percentuale | ∆ | ∆% | |

| ALIMENTARE | 753 | 0,76% | 697 | 0,83% | 38 | 5,45% |

| CHIMICO | 5.140 | 5,30% | 5.001 | 5,95% | 139 | 2,78% |

| EDILE | 59.015 | 60,85% | 48.097 | 57,24% | 10.918 | 22,70% |

| GRAFICO | 1.186 | 1,22% | 1.051 | 1,25% | 135 | 12,84% |

| LAPIDEI | 583 | 0,60% | 356 | 0,42% | 227 | 63,76% |

| LATERIZI | 680 | 0,70% | 67 | 0,08% | 613 | 914,93% |

| MECCANICO | 26.953 | 27,77% | 25.978 | 30,92% | 957 | 3,68% |

| SERVIZI | 1.720 | 1,77% | 1.820 | 2,17% | -100 | -5,49% |

| TESSILE | 825 | 0,85% | 814 | 0,97% | 11 | 1,35% |

| CCNL n.d. | 160 | 0,16% | 147 | 0,17% | 13 | 8,84% |

| Totale | 96.979 | 100,00% | 84.028 | 100,00% | 12.951 | 15,41% |

Dal punto di vista geografico, le Regioni più rappresentate sono:

- Lombardia;

- Emilia Romagna;

- Campania;

- Lazio;

- Abruzzo;

- Puglia;

- Sardegna;

- Veneto;

- Piemonte.

Per quanto concerne, infine, la distribuzione degli iscritti a Fondapi per fascia di età, la situazione è la seguente.

| Classe di età (anni) | F Nr. | F % | M N.r | M % | TOTALE Nr. | TOTALE % |

| <20 | 33 | 0,03% | 354 | 0,37% | 387 | 0,40% |

| >64 | 452 | 0,47% | 4.231 | 4,36% | 4.683 | 4,83% |

| 20-24 | 158 | 0,16% | 2.543 | 2,62% | 2.701 | 2,79% |

| 25-29 | 514 | 0,53% | 4.469 | 4,61% | 4.983 | 5,14% |

| 30-34 | 741 | 0,76% | 6.720 | 6,93% | 7.461 | 7,69% |

| 35-39 | 1.077 | 1,11% | 8.634 | 8,90% | 9.711 | 10,01% |

| 40-44 | 1.558 | 1,61% | 10.491 | 10,82% | 12.049 | 12,42% |

| 45-49 | 2.328 | 2,40% | 12.929 | 13,33% | 15.257 | 15,73% |

| 50-54 | 2.537 | 2,62% | 13.789 | 14,22% | 16.326 | 16,83% |

| 55-59 | 1.928 | 1,99% | 12.973 | 13,38% | 14.901 | 15,37% |

| 60-64 | 829 | 0,85% | 7.691 | 7,93% | 8.520 | 8,79% |

| Totale complessivo | 12.155 | 12,53% | 84.824 | 87,47% | 96.979 | 100,00% |

Come funziona Fondapi

Trattandosi di un fondo negoziale chiuso, rivolto quindi solo ai lavoratori assunti da aziende che applicano determinati CCNL, Fondapi non è aperto sul mercato alle adesioni individuali e volontarie.

I lavoratori che ne hanno diritto – cioè coloro che hanno ricevuto sulla lettera di assunzione l’indicazione del CCNL Confapi-Cgil Cisl Uil di uno dei settori precedentemente indicati – possono quindi aderire al Fondo; il finanziamento del Fondo può essere attuato mediante:

- il versamento di contributi a carico del lavoratore, del datore di lavoro e attraverso il conferimento del TFR maturando;

- mediante il solo conferimento del TFR maturando.

Questi contributi vengono investiti sul mercato da investitori specializzati, come Banche, società di gestione finanziaria, compagnie assicurative, scegliendo differenti profili di rischio/rendimento:

- Prudente;

- Garanzia;

- Crescita.

Il concetto di base è alquanto semplice: minore rischio equivale a minore rendimento nel tempo.

Per approfondire il tema dei rendimenti garantiti da Fondapi, consigliamo di consultare la pagina dedicata, qui.

Quali sono le prestazioni offerte da Fondapi

Anche se l’obiettivo primario di Fondapi, come di ogni altro fondo di pensione integrativa, è quello di generare una rendita che vada ad affiancarsi all’assegno pensionistico pubblico e vivere una vecchiaia più serena dal punto di vista finanziario.

Ma non è tutto. Infatti, aderendo a Fondapi è possibile anche accedere alle seguenti prestazioni aggiuntive:

- riscatto totale o riscatto parziale all’80%, in caso di: licenziamento individuale, dimissioni, cambio contratto CCNL, nomina a dirigente, fine tempo determinato;

- riscatto totale, in caso di: cessazione dell’attività lavorativa con disoccupazione superiore a 4 anni, invalidità superiore a ⅔, decesso (solo 100%);

- riscatto parziale al 50%, in caso di: cessazione dell’attività lavorativa per più di 12 mesi e meno di 48 mesi, mobilità, cassa integrazione guadagni della durata di almeno un anno ed a zero ore lavorative;

- prestazione pensionistica in rendita o capitale, in caso di raggiungimento dei requisiti di pensionamento ed iscrizione a Fondapi da almeno 5 anni;

- prestazione pensionistica in capitale, in caso di raggiungimento dei requisiti di pensionamento ed iscrizione a Fondapi da meno di 5 anni;

- anticipazione per: spese sanitarie, acquisto prima casa, ristrutturazione prima casa, ulteriori esigenze.

Come si può intuire, quindi, Fondapi non interviene solo alla fine dell’attività lavorativa, quando si è quindi raggiunto il fatidico momento della pensione, ma anche per far fronte a momenti di difficoltà economica o per spese di una certa rilevanza per il proprio benessere o quello familiari.

Chiudiamo ricordando che Fondapi, essendo istituito senza scopo di lucro, e operando nell’interesse degli aderenti, applica a questi ultimi costi di gestione molto più contenuti rispetto alle altre forme di previdenza complementare (fondi aperti e PIP).

Per maggiori delucidazioni, invitiamo a consultare il sito ufficiale di Fondapi, qui.