Uno dei temi più dibattuti nel nostro Paese è senz’altro il costo del lavoro, e più nello specifico il cosiddetto cuneo fiscale, ovvero la differenza tra il costo che sostiene il datore di lavoro e il netto in busta paga che riceve la lavoratrice o il lavoratore.

Com’è ampiamente noto, sulla busta paga gravano una serie di costi, rappresentati da imposte e contributi previdenziali, che il datore di lavoro, in qualità di sostituto d’imposta, versa all’erario per nome e per conto del/della dipendente. Maggiore è il peso di questa componente, più ampio sarà il cuneo fiscale, che misura proprio questa distanza tra il lordo e il netto.

Ogni Governo che si è susseguito ha segnalato il problema e proposto un taglio, eppure resta ancora molto elevato rispetto alla media dei Paesi OCSE.

Approfondiamo insieme e cerchiamo di capire cos’è il cuneo fiscale e perché è un tema così centrale nel dibattito pubblico e politico del nostro Paese.

Indice dei contenuti

Cos’è il cuneo fiscale

Applicato al mondo del lavoro, il termine cuneo fiscale si riferisce agli effetti che determina la pressione fiscale e previdenziale (cuneo previdenziale) sul salario/stipendio dei/delle dipendenti.

Il cuneo fiscale non è altro che la somma delle imposte dirette e indirette e dei contributi previdenziali che pesano sul costo del lavoro. Semplificando al massimo, è la differenza tra quanto un/una dipendente costa all’azienda e quanto lo stesso/la stessa dipendente incassa, netto, in busta paga.

La percentuale è composta per il 15,3% di imposte personali sul reddito e per il 31,2% di contributi previdenziali, che ricadono in parte sulla lavoratrice o sul lavoratore (7,2%) e in parte sul datore di lavoro (24,0%).

Com’è facile intuire, il tema del cuneo fiscale è centrale per entrambe le parti in causa; da un lato, c’è il datore di lavoro che deve sostenere un costo del lavoro molto elevato, dall’altro il/la dipendente che riceve un netto in busta paga decisamente inferiore rispetto al lordo.

Il cuneo fiscale in Italia

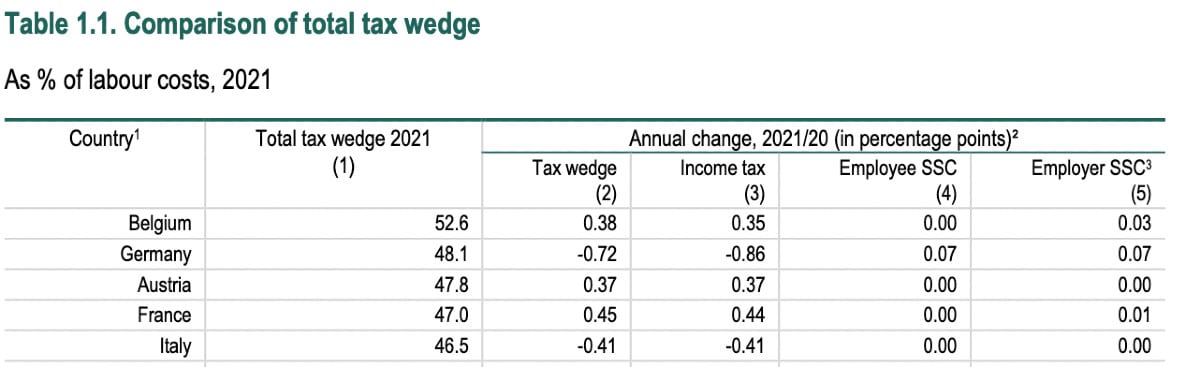

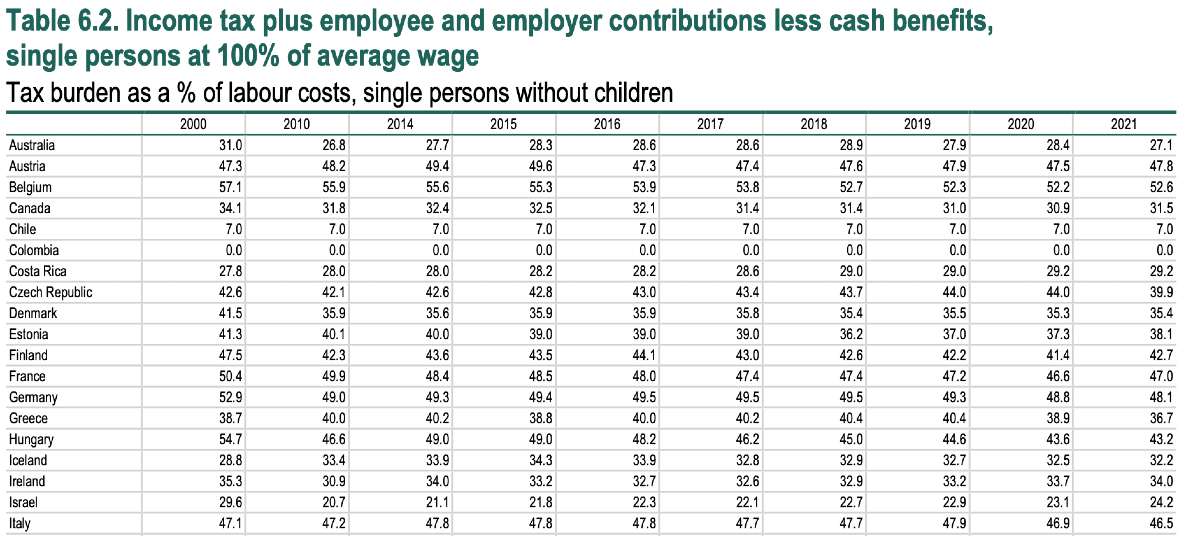

Secondo il rapporto “Taxing wages 2022” elaborato dall’OCSE, l’Italia è il quinto Paese nell’area OCSE per cuneo fiscale, quindi uno dei più alti in assoluto, con il 46,5% (in leggero calo rispetto al 2020 del -0,41%), contro una media del 34,6%.

Tassi più elevati si registrano solo in Francia, Austria, Germania e Belgio, dove arriva addirittura al 52,6%.

Cosa vuol dire avere un cuneo fiscale del 46,5%, di preciso? Facciamo un esempio semplice, per capire meglio questo concetto.

Prendiamo un salario di € 1.000, sul quale gravano imposte per un totale del 46,5%, quindi di € 465. Il datore di lavoro dovrà sostenere un costo di € 1.000, a fronte di un netto in busta paga per la lavoratrice o il lavoratore di € 535, ovvero i € 1.000 iniziali meno i € 456.

Si tratta, ovviamente, di un calcolo semplificato, ma che restituisce in modo chiaro l’entità del problema.

Il taglio del cuneo fiscale

Abbiamo visto che il peso fiscale e previdenziale sul lavoro dipendente rappresenta un costo elevato per le imprese a fronte di un salario basso per lavoratrici e lavoratori.

Nel corso degli ultimi anni sono stati effettuati dei tagli al cuneo fiscale, che infatti è passato dal 47,9% del 2019 al 46,5% del 2021, ma continua a essere alto rispetto alla media OCSE.

Abbiamo però visto che il cuneo fiscale pesa su entrambi gli attori in gioco, ma la coperta è troppo corta per eseguire un taglio lineare che riduca i costi per le imprese e aumentare il netto in busta paga, perché si creerebbe un buco nelle entrate dello Stato.

Il dibattito tra Stato, associazioni di categoria e associazioni sindacali è molto serrato in tal senso, con tre possibili scenari sul tavolo delle trattative:

- una riduzione lineare del cuneo fiscale, quindi con un costo inferiore da sostenere dalle imprese e un netto in busta paga più elevato, che dovrebbe essere sostenuto da un intervento dello Stato a copertura di una entrata inferiore;

- un costo del lavoro identico a fronte però di un aumento del netto in busta paga, al fine di sostenere le famiglie e favorire consumi e risparmi;

- un costo del lavoro più basso, a fronte però di un netto in busta paga inalterato, per sostenere le aziende, soprattutto in una fase di difficoltà come quella che stiamo attraversando, e favorire eventuali nuove assunzioni.

L’ultimo intervento, in ordine cronologico, è quello previsto dal Decreto legge 115/2022, altrimenti noto come “Decreto Aiuti bis”, che ha stanziato 3,7 miliardi dedicati al taglio del cuneo fiscale e alla rivalutazione delle pensioni per arginare l’impatto dell’inflazione.

Per quanto riguarda il taglio del cuneo fiscale, la manovra prevede una riduzione pari all’1,2%, in favore dei lavoratori dipendenti con reddito fino a 35mila euro per i periodi di paga dal 1° luglio al 31 dicembre 2022, inclusa la tredicesima.